[클릭 e종목]"GS건설 1분기 실적 예상치 하회…최선호주 유지"

작성자 정보

- 작성자 슈어맨스

- 작성일

컨텐츠 정보

- 조회 68,932

본문

|

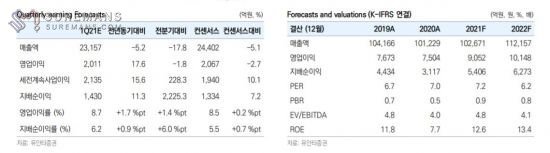

[아시아경제 지연진 기자]유안타증권은 GS건설에 대해 올해 1분기 실적은 기대를 밑돌 것으로 예상하면서도 건설·환경 중심의 신사업과 베트남 개발사업이 성장 포인트가 될 것이라며 목표주가를 5만4000원, 건설업종 최선호주 의견을 유지한다고 12일 밝혔다.  GS건설은 올해 1분기 매출액이 2조3200억원으로 전년대비 5.2% 감소하고 영업이익은 17.6% 증가한 2011억원을 기록, 시장 전망치를 소폭 밑돌 것으로 추정된다. 반면, 신사업 부문은 GS이니마, 해외 모듈러(단우드 등) 매출 확대가 이어질 것으로 전망된다. 올해 주택분양은 기존 2만86000가구(3분기 누계 반영)에서 신규 프로젝트와 김해 자체사업(568가구) 추가로 3만가구를 넘을 것으로 전망된다. |

관련자료

댓글 0개

등록된 댓글이 없습니다.