비트커넥트코인(BCC) 개념 및 특징

작성자 정보

- 작성자 슈어맨스

- 작성일

컨텐츠 정보

- 조회 35,438

- 댓글 5

본문

-비트커넥트(BCC)란?

비트커넥트(BCC)는 오픈소스 블록체인 플랫폼을 기반으로 한 암호화폐입니다. 비트커넥트(BCC)는 금융과 은행을 합친 암호화폐라는 특징을 갖고 있는데요, 비트커넥트(BCC)의 특징은, 대출과 이자입니다. 그렇다면 오늘은 비트커넥트에 대해서 자세히 알아보는 시간을 갖겠습니다.

-비트커넥트(BCC)의 핵심가치와 목표

비트커넥트(BCC)의 개발진들은 탈중앙화된 개인은행을 꿈꿉니다. 현재 중앙화된 시스템에 의해 지배되고 있는 금융권과 은행에서는 개인의 모든 돈이 중앙에 보관되고 중앙시스템에 의해 관리되고 있습니다. 또한 개인의 자산을 모두 확인할 수 있습니다. 비트커넥트의 개발진들은 이러한 문제점을 지적합니다. 내 돈인데 왜 중앙시스템에 의해 관리되는 것인가? 중앙시스템에 의해 관리된다는 것은 곧 은행과 금융기관 정부가 내 자산상태를 항시 확인할 수 있다는 소린데, 이러한 감시가 실증이나 비트커넥트(BCC) 개발진들은 탈중앙화된 개인 은행을 생각해냈습니다. 그들은 한 개인이 자신이 원하는대로 남의 간섭과 감시 없이 자신의 돈을 관리할 수 있어야 한다고 믿습니다. 그래서 그들은 이러한 개인은행을 실현시키기 위해 비트커넥트(BCC)를 개발했습니다.

-개인은행이 필요한가?

개인은행이라는 말 자체가 생소하게 와 닿을 수 있습니다. 주위에 개인은행이라는 개념자체가 없기 때문이죠. 현재 대부분의 은행은 고객이 계좌를 만들어 예금 시스템을 통해 개인의 돈 보관해주는 역할을 하고 있습니다. 그런데 대부분의 사람들이 간과하고 있는 사실은, 은행들이 개인으로부터 예금 받은 돈을 기업들과 개인들에게 대출해주며 이자를 받아가고 있다는 사실이죠. 이러한 이자를 통해 은행들은 수익을 창출하지만 결국 돈의 원래 주인인 고객들에게는 아주 작은 수치의 연간 이자를 지불합니다. 내가 내 돈을 은행에 맡겨놓았는데 은행들은 그 돈으로 돈을 벌고 나는 몇 퍼센트 안되는 이자를 받는 것에 모순을 느끼는 것입니다. 또한 아주 희박한 가능성이지만 모든 사람들이 동시에 자신의 돈을 찾으러 은행을 방문할 경우 은행이 파산해 원금을 지급하지 못할 가능성도 희박하게 존재하긴 합니다. 물론 이런 취약점은 제도적인 부분으로 많이 보완하고 있죠. 비트커넥트(BCC)는 이러한 문제점을 해결하기 위해 개발된 암호화폐입니다.

-개인지갑을 통한 자산 관리

비트커넥트를 통해 한 개인은 비트커넥트(BCC)지갑을 다운 받아 컴퓨터에 자신의 자산을 보관할 수 있습니다. 자신의 모든 자산을 은행에 넣기보단 자기가 직접 소유하고 있겠다는 마인드입니다. 자신만이 볼 수 있고 확인할 수 있는 자산은 탈중앙화된 블록체인 시스템을 통해 가능해집니다. 암호화된 데이터와 분산된 블록체인상의 데이터는 해킹으로부터 방어가 가능하고 자신만이 관리하고 볼 수 있는 자산운용을 가능하게 해줬습니다.

현재 윈도우, 맥, 리눅스 3가지의 운영체제에서 지갑이 지원되는 것으로 확인됩니다.

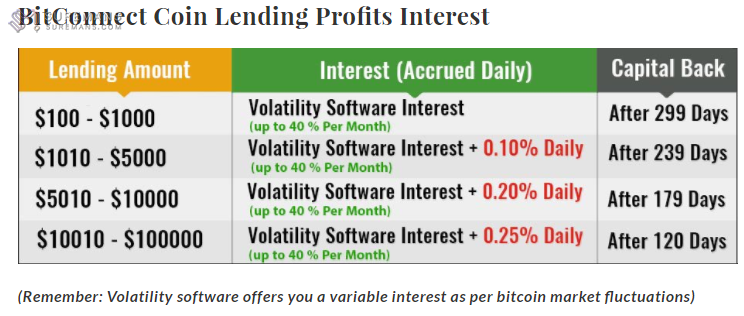

-비트커넥트(BCC)의 이자지급

비트커넥트의 가장 큰 특징은, 비트커넥트코인을 소유하고 있을 경우 이자를 받을 수 있다는 것 입니다. 진짜 은행처럼, 예금에 대한 이자와 배당금을 지급하고 있다는 것이 특이합니다. 현재 비트커넥트 지갑에 최소 15일 이상 비트커넥트코인(BCC)를 소유하고 있으면 이자를 받을 수 있다고 합니다. 개발진들은 POS를 적용해 모두 이자를 받을 수 있다고 장담하고 있습니다.

2017년 1월부터 2017년 6월까지는 이자율이 6개월동안 총 60%이며 달로 환산했을 경우 매달 10%의 이자율이 적용됩니다. 2017년 7월부터 2017년 12월까지의 6개월동안의 이자는 총 50%이고 매달 8%의 이자율을 받습니다. 2018년1월부터 2018년 6월까지는 40%의 이자율, 그 뒤론 점점 이자율이 10%씩 감소하게 됩니다. 개인지갑에 비트커넥트코인을 소유하고 받드시 Bitconnect 네트워크에 연동을 시켜야 이자를 받을 수 있다고 합니다. 자세한 내용은 공식홈페이지를 확인바랍니다.

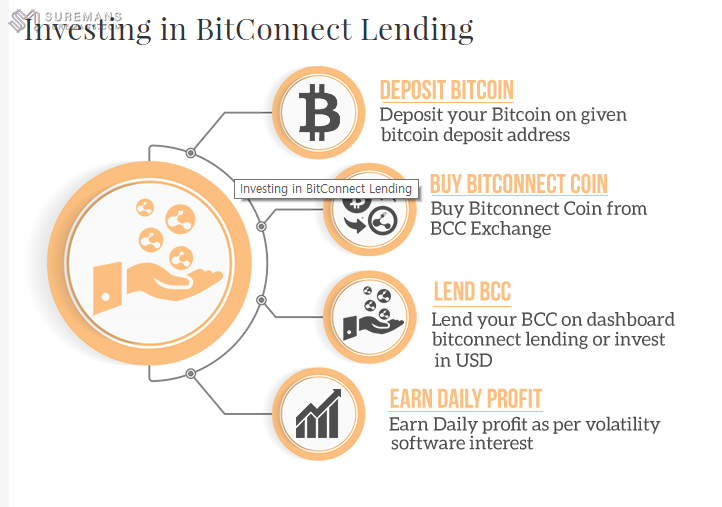

-비트커넥트(BCC)의 개인 대출

이자 지급뿐만 아니라, 비트커넥트코인은, 개인간의 대출시스템을 활성화 시켰습니다. 자금이나 돈이 필요한 개인들이 은행이나 대부업체를 통하지 않고 비트커넥트를 대출받을 수 있다는 것이죠. 물론 여기에는 이자가 포함되고 개인간의 계약이니 조심할 부분은 많아 보입니다. 대출을 남에게 해줄 수 있다는 점에서 비트커넥트코인은 이자와 대출을 통해 소유자들이 돈을 벌 수 있도록 해주는 구조입니다.

-비트커넥트코인의(BCC) 공급구조

비트커넥트코인의 개발자들이 가장 강조하는 점은 수요와 공급 법칙입니다. 이 법칙은 아주 간단한 경제학 개념인데, 원하는 사람들이 많은데 비해 공급되는 물량이 적을 수록, 희소성의 법칙이 적용되어 그 물건의 값이 올라간다는 개념입니다. 비트커넥트코인의 개발진들은 자신들이 코인의 적절한 공급을 통해 장기적으로 비트커넥트코인의 가치를 올릴 것이라고 얘기하고 있습니다. 그들은 전체 통화량은 28,000,000에 머무를 것이며, 이러한 코인은 채굴이나 직접 구매를 할 수 있다고 합니다. 현재 공급량은 5,000,000 나머지 코인들은 채굴을 통해서 획득을 할 수 있다고 하니 미래에는 가격이 점점 오를 것이라고 이야기합니다.

-앞으로의 가능성

비트커넥트코인은 논란이 많은 코인입니다. 스캠(사기)이다 폰지 사기이다 라는 주장들이 돌아다니고 있는데 아직까지는 그런 주장을 뒷받침해줄 정확한 근거 또한 부재하고 있는 것도 사실입니다. 비트커넥트코인의 수익률과 이자율 구조가 워낙 특이하고 높다보니 이런 말이 돌아다닐 만 합니다. 더 자세한 정보는 공식홈페이지에서 확인할 수 있습니다. 현재 비트코인커넥트(BCC)는 코인마켓캡에서 시가총액 $1,814,783,864을 기록하며 29위에 머무르고 있습니다. (2018년 1월 15일 기준)

관련자료

밤의신사님의 댓글

- 밤의신사

- 작성일

순천백만장자님의 댓글

- 순천백만장자

- 작성일

win9892님의 댓글

- win9892

- 작성일

루미님의 댓글

- 루미

- 작성일

keorm님의 댓글

- keorm

- 작성일